NACIONAL

Infonavit 2026: Así puedes recuperar tus ahorros si nunca sacas una casa

Periodismo MAS.

Si trabajaste durante años y tu empleador realizó aportaciones al Infonavit, pero nunca utilizaste un crédito para comprar una casa, debes saber que ese dinero no se pierde. Los trabajadores pueden solicitar la devolución de sus ahorros acumulados en la Subcuenta de Vivienda cuando cumplen ciertos requisitos, principalmente al momento de pensionarse.

Este ahorro proviene de las aportaciones que los patrones realizan al Infonavit, equivalentes al 5 por ciento del salario diario integrado del trabajador, las cuales se depositan de manera bimestral y generan rendimientos con el paso del tiempo.

¿Qué es la Subcuenta de Vivienda del Infonavit?

La Subcuenta de Vivienda del Infonavit es el fondo donde se concentran las aportaciones que realizan los empleadores durante la vida laboral del trabajador. Este dinero es propiedad del empleado y puede utilizarse para obtener un crédito hipotecario o solicitar su devolución si nunca se usó para adquirir vivienda.

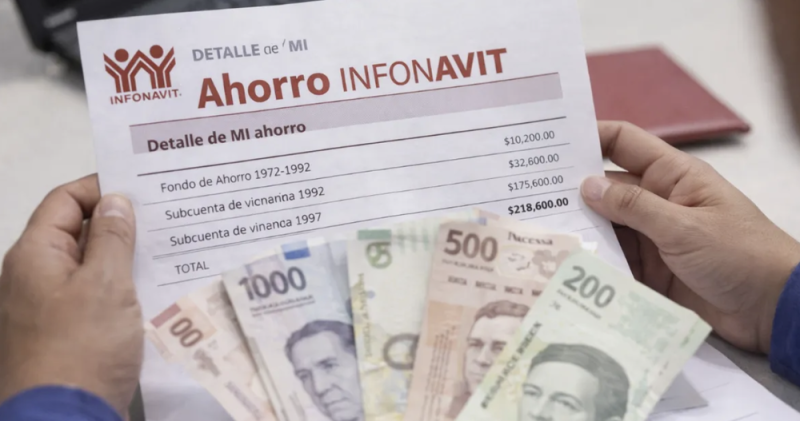

Dependiendo del periodo en el que el trabajador cotizó ante el IMSS y el Infonavit, los recursos pueden encontrarse en diferentes fondos:

- Fondo de Ahorro 1972–1992: corresponde a aportaciones realizadas entre mayo de 1972 y febrero de 1992.

- Subcuenta de Vivienda 1992: integra aportaciones hechas entre marzo de 1992 y junio de 1997.

- Subcuenta de Vivienda 1997: incluye los recursos acumulados desde julio de 1997 hasta la actualidad.

Es posible que un trabajador tenga dinero en uno, dos o incluso en los tres conceptos, dependiendo del tiempo que haya estado cotizando.

¿Cómo funciona el ahorro del Infonavit?

El dinero que se acumula en la Subcuenta de Vivienda proviene directamente de las aportaciones patronales y se administra durante toda la vida laboral. Estas contribuciones se depositan cada dos meses y generan rendimientos, por lo que el monto final puede crecer con el paso de los años.

Si el trabajador nunca utilizó ese dinero para comprar una casa, puede solicitar su devolución cuando obtenga una resolución de pensión emitida por el IMSS, ya sea por vejez, cesantía en edad avanzada, invalidez o incapacidad.

Así se recupera tu dinero

El trámite para recuperar el dinero se conoce como Devolución del Saldo de la Subcuenta de Vivienda. La forma en que se realiza depende del régimen de pensión bajo el cual se encuentre el trabajador ante el IMSS.

Los recursos acumulados en las Subcuentas de Vivienda 1992 y 1997, junto con sus rendimientos, normalmente se transfieren a la Afore en la que está registrado el trabajador. En ese caso, el monto se suma al ahorro total que se utiliza para calcular la pensión.

Sin embargo, si existen recursos en otros fondos, como:

- Fondo de Ahorro 1972–1992

- Aportaciones extraordinarias

- Subcuenta de Vivienda administrada directamente por Infonavit

Ojo, la devolución deberá tramitarse directamente ante el Infonavit.

Régimen de pensión que determina la devolución

El procedimiento también depende del régimen de la Ley del Seguro Social bajo el que se pensione el trabajador:

- Ley 73: aplica para quienes comenzaron a cotizar antes del 1 de julio de 1997. En este caso, la devolución puede solicitarse ante el Infonavit o la Afore correspondiente.

- Ley 97: corresponde a quienes empezaron a cotizar después de esa fecha, y los recursos suelen integrarse al ahorro administrado por la Afore.

En algunos casos, los trabajadores que cotizaron antes y después de 1997 pueden elegir entre ambos regímenes para definir su pensión, decisión que debe tomarse antes de iniciar el trámite correspondiente.

Así que ya lo sabes, en cualquier situación, el dinero acumulado en el infonavit pertenece al trabajador, por lo que puede recuperarlo al cumplir con los requisitos establecidos al momento de su retiro.